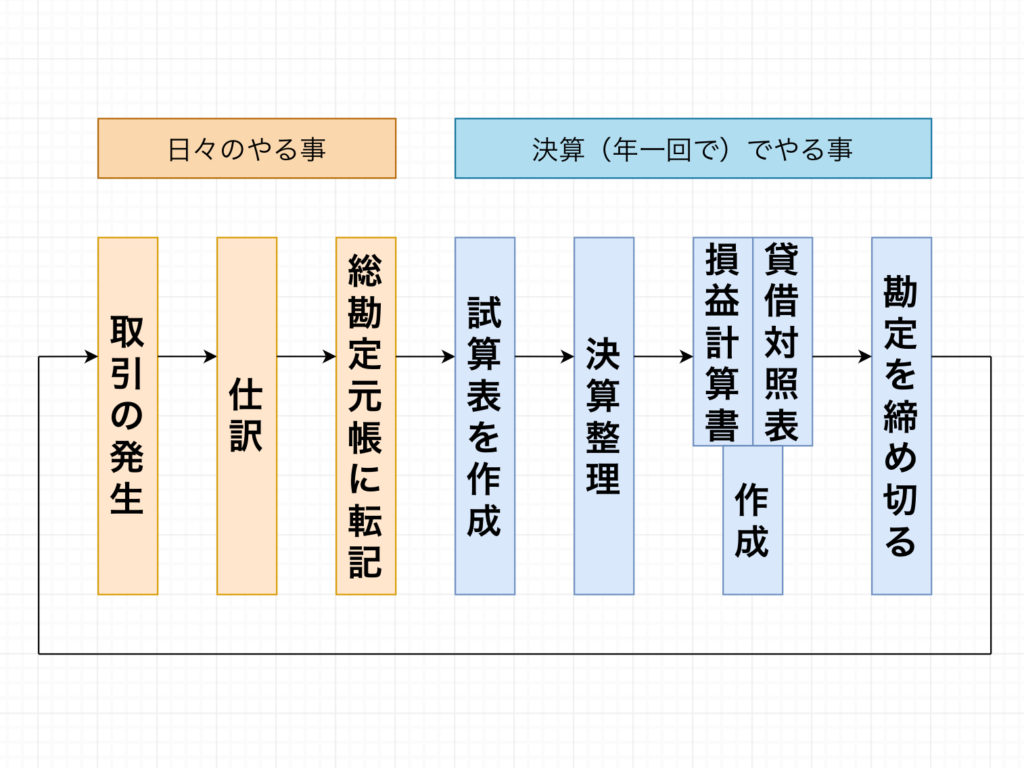

第9回となる今回は、『立替金・預り金、受取商品券』です!

仕訳のカテゴリーですd(^_^o)

立替金・預り金

立替金(資産)・・・取引先が負担する運賃。一時的に立て替える従業員が負担する食費、生命保険料

預り金(負債)・・・給料から一時的に預かるお金。所得税、社会保険料(健康保険料、厚生年金保険料)

授業員に対する立替金は『従業員立替金』と、処理することもあるよ!

例題1

甲社は従業員が負担する生命保険料1,000円を現金で立て替えた

立替金 1000 / 現金 1000

例題2

甲社は従業員に支払う給100,000円のうち、さきに立て替えていた3,000円を差し引き、残額97,000円を現金で支給した。

給料 100,000 / 立替金 3,000

現金 97,000

例題3

乙社は従業員に支払う給料100,000円のうち、源泉所得税1,000円と社会保険料500円を差し引いた、98,500円を現金で支払った。

給料 100,000 / 預り金 1,500

現金 98,500

例題4

預り金として処理していた源泉所得税1,000円を現金で納付した。

預り金 1,000 / 現金 1,000

受取商品券

受取商品券(資産)・・・自社発行、デパート、加盟百貨店、自治体などが発行した商品券を受け取った時の処理方法

商品を売り上げ、商品券を受け取った時

商品1,000円を売り上げ、代金は自治体発行の商品券500円と現金500円を受け取った

受取商品券 500 / 売上 500

現金 500

商品券を換金した時

売上代金として受け取った自治体発行の商品券500円を引き渡して換金請求を行い、ただちに同額が普通預金口座に振り込まれた。

普通預金 500 / 受取商品券 500

商品券を使った時

甲社は受け取っていた商品券500円を使用し、消耗品を購入した。

消耗品費 500 / 受取商品券 500